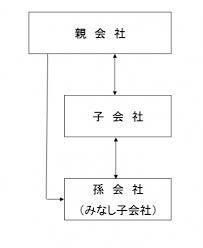

親会社・子会社

会計の世界に、親会社・子会社という概念があります。

財務諸表等規則によれば、

※親子というより、親分と子分の方が近いと思います。

孫会社

子会社の子会社は、孫会社と言います。

有名なところでは、

- ソフトバンクが親会社

- ヤフーが子会社

- ヤフーの子会社であるイーアクセスが孫会社

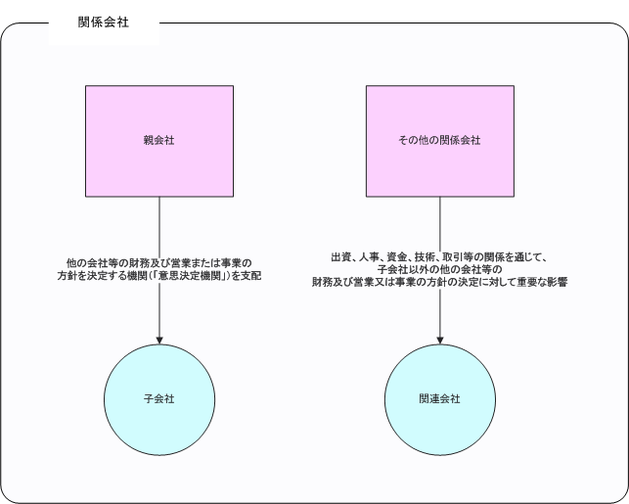

関連会社

子供ではないけれど、甥・姪のような立場の会社を「関連会社」といいます。

子供(子分)ほどではないけれど、重要な影響を与えられるので関連会社です。

関連会社の子会社は?

子会社の子会社は孫会社でした。

しかし、関連会社の子会社は、関連会社でも何でもありません。

人間の世界では、甥・姪の子供は又甥や又姪、姪孫(てっそん)などと呼ばれるそうです。

しかし、会計の世界では名前はついていません。

子会社・孫会社には「連結」という会計処理を使います。

関連会社には「持分法」という会計処理を使いますが、「持分法会計に関する実務指針」第6項に

とあり、関連会社の子会社は関係ないと言い切っています。

甥・姪の子供と考えたら、その通りでしょう。

しかし、「連結財務諸表規則ガイドライン」では、

とあり、甥・姪の子供が稼いだ一部を、自分の稼ぎにしなさいとしています。

なんとも、不思議な話です。

まとめ

会計の世界には、このような基準間での論理破綻がよくあります。

実務側からの要請もありますし、全てが論理的にはなりません。

そんな中で、

- 経理は会計処理をします。

- 監査人である会計士は判断します。

その会計処理は、投資家の意思決定に有用であるか?を考えながら。。。

難しいだけに、やりがいのある仕事です。

今日は、そんな公認会計士の宣伝で終わります。

※難しい会計の世界を面白く書いた山田真哉さんの本、宣伝しておきます。